森林環境税及び森林環境譲与税について

ページID : 16915

概要

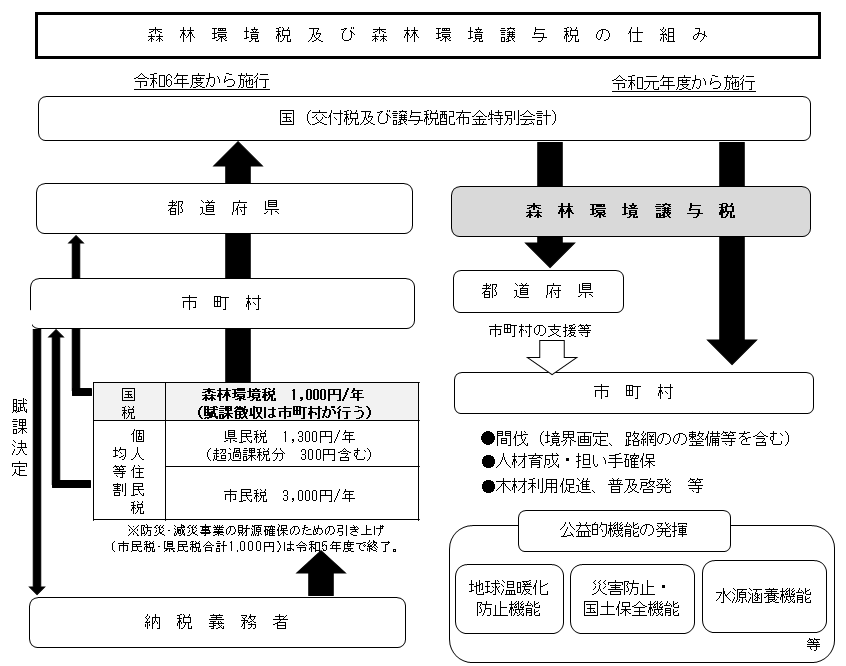

パリ協定の枠組みの下におけるわが国の温室効果ガス排出削減目標の達成や災害防止を図るため、森林整備等に必要な地方財源を安定的に確保する観点から、森林環境税及び森林環境譲与税が創設されました。

森林環境税について

森林環境税とは、2024(令和6)年度から国内に住所を有する個人に対して課税される国税であり、市区町村において、個人住民税均等割と併せて1人年額1,000円が課税されます。その税収は、全額が森林環境譲与税として都道府県・市区町村へ譲与されます。

森林環境譲与税について

森林環境税の収入額に相当する額は、客観的な譲与基準により、国から都道府県・市区町村に森林環境譲与税として譲与されます。なお、森林整備が喫緊の課題であることを踏まえ、令和元年度から国から譲与されております。森林環境譲与税は、都道府県・市区町村が、それぞれの地域の実情に応じて森林整備及びその促進に関する事業を幅広く弾力的に実施するための財源として活用されます。

森林環境税の非課税基準について

森林環境税の合計所得金額による非課税の基準は、個人市・県民税とは異なっております。

※障がい者、未成年者、寡婦、ひとり親に該当する方で、合計所得金額が1,350,000円以下の場合は、市・県民税、森林環境税の両方とも非課税となります。

関連リンク

この記事に関するお問い合わせ先

- 綾瀬市ホームページをより使いやすくするために、皆様の声をお聞かせください。

-

更新日:2023年12月07日