軽自動車税(種別割)のグリーン化特例(軽課)の延長

ページID : 4348

グリーン化特例について

グリーン化特例(軽課)とは、燃費性能の優れた軽自動車(新車に限る)を取得した翌年度分の税率を軽減するものです。毎年4月1日以後に初回新規登録を受けた自家用乗用車については、適用対象が電気自動車に限定されます

グリーン化特例(軽課)に係る軽自動車税(種別割)の税額

| 車両区分 | 概ね75%軽減 | 概ね50%軽減 | 概ね25%軽減 | ||

| 四輪 | 乗用 | 自家用 | 2,700円 | - | - |

| 営業用 | 1,800円 | 3,500円 | 5,200円 | ||

| 貨物用 | 自家用 | 1,300円 | - | - | |

| 営業用 | 1,000円 | - | - | ||

| 三輪 | 乗用 | 営業用 | 1,000円 | 2,000円 | 3,000円 |

| その他 | 1,000円 | - | - | ||

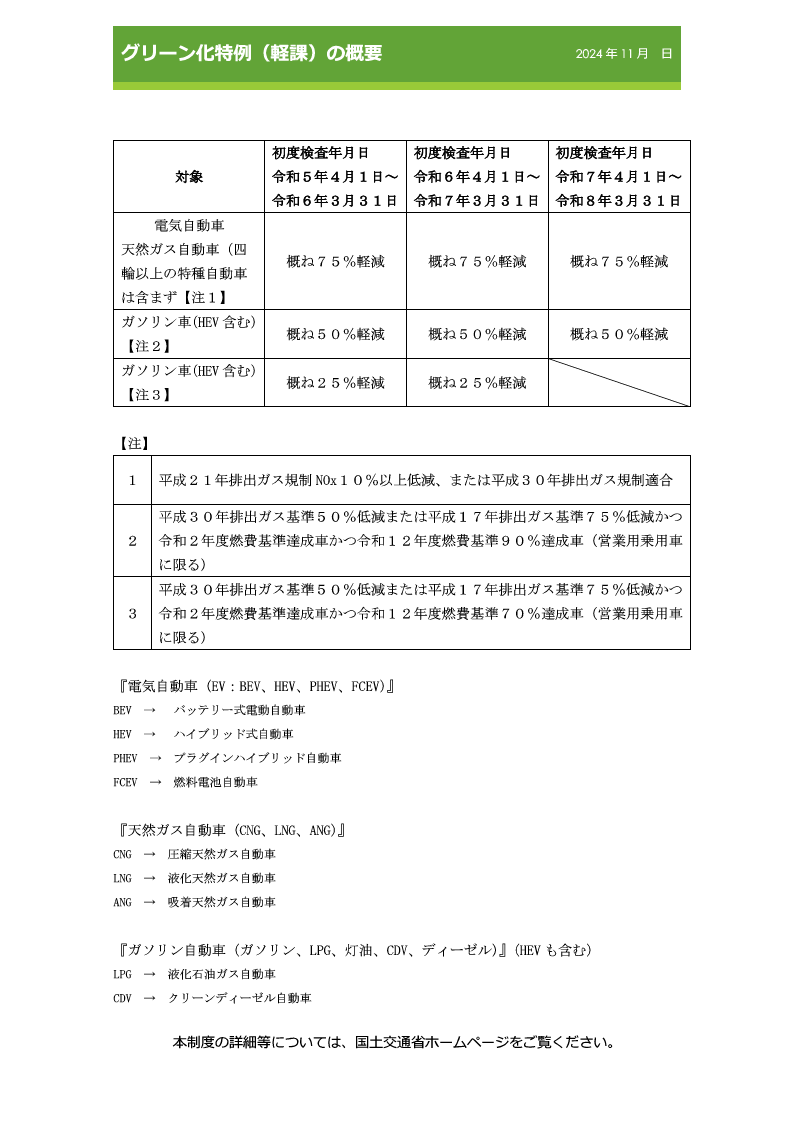

グリーン化特例の延長について

平成28年度から実施している軽自動車税(種別割)のグリーン化特例(軽課税率)について、税制改正により、令和8年度まで(一部措置は令和7年度まで)延長となりました。

延長したグリーン化特例については下表のとおりです。

【国土交通省 自動車関係税制について】

【関連ファイル】

この記事に関するお問い合わせ先

- 綾瀬市ホームページをより使いやすくするために、皆様の声をお聞かせください。

-

更新日:2024年12月11日